文/佩奇

来源:格隆汇IPO研究院

据格隆汇新股了解,今日头顶“国产光刻机第一股”的北京华卓精科科技股份有限公司(以下简称“华卓精科”)首发上会冲刺科创板IPO,保荐机构为东兴证券,联席主承销商为中金公司。但根据证监会消息,此次上会暂缓审议。

此次上市,华卓精科拟发行股份不超过8000万股,募集资金约7.35亿元,将用于半导体装备关键零部件研发制造项目、超精密测控产品长三角创新与研发中心建设、光刻机超精密位移测量及平面光栅测量技术研发项目等。

背靠清华

说起华卓精科,不得不提的就是与清华大学的渊源。

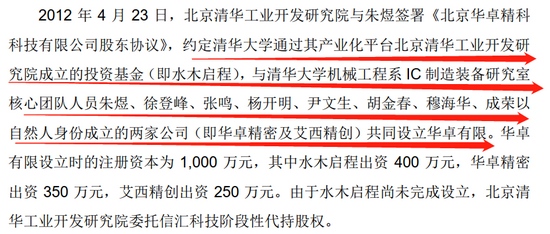

华卓精科的前身是华卓有限,成立于2012年5月,是由信汇科技、华卓精密、徐登峰分别出资640万元、350万元、10万元共同设立。事实上,信汇科技持有64%的股份是北京清华工业开发研究院委托代持的。

华卓精科设立之初代持股份情况

来源:招股说明书

经过多年发展,华卓精科开展了多轮融资过程,也吸引了众多机构进入公司股东名册,包括中金公司、红星美凯龙、浑璞投资、上海半导体基金等等。

截至招股书签署日,华卓精科的股权结构中,清华大学长聘教授朱煜持有公司35.72%股份,为其控股股东及实际控制人;水木愿景、水木长风则分别持有股份8.75%、6.78%,位列第二、三大股东。

不仅公司股东中存在清华的身影,华卓精科的董事、技术人员很多也来自于清华大学。除了实控人朱煜之外,董事长吴勇、董事徐登峰、董事兼技术顾问张鸣、杨开明均毕业于清华。

值得一提的是,截至2021年6月底,公司拥有198项专利以及1项专利独占使用权。其中,仅有35项为华卓精科单独申请,与清华大学共同所有162项专利技术以及1项独占实施许可专利。从这点上看,若公司于清华大学在专利上产生纠纷,或对其未来经营状况造成不利影响。

营收依赖于政府补助

目前全球光刻机市场被国外厂商所垄断,荷兰ASML、尼康、佳能这三家厂商合计市场份额超过90%,可见国产替代迫在眉睫。

光刻机双工件台是光刻机的核心子系统之一,长期被海外市场“卡脖子”。华卓精科作为国内首家可自主研发并实现商业化生产的光刻机双工件台供应商,其主要产品除双工件台外,还包括超精密测控装备及关键零部件等。

2018年-2020年,华卓精科实现营收由8570.92万元增长至1.52亿元;同期归母净利润呈现较大波动,2020年仅有1242.83万元。尽管营收呈现增长态势,但其产品晶圆级键合设备、激光退火设备和光刻机双工件台处于产品商业化初期,客户相对较少,光刻机双工件台仅有上海微电子这一家客户,受限于其光刻机所获订单及生产排期的影响,对其销售收入也存在一定不确定性。

除此之外,报告期内,华卓精科收到政府补助分别为1.39亿元、3.21亿元、2.67亿元,远高于其营业收入,若扣除这部分的补助外,华卓精科事实上是处于亏损状态。

而从公司自身盈利能力来看,其综合毛利率水平期间内呈现震荡下行态势。由2018年的50.61%下降至2020年的45.05%。

综上来看,华卓精科所处半导体行业,在国产替代的大背景下,获得国家资金扶持较多。但一味的获取补贴不是常态,公司更应注重提高自身科研水平,以及其自身盈利能力。

小结

华卓精科虽然具有清华背景,且获得不少知名机构投资,但其核心产品工艺与国际龙头还有些距离,且研发成果多数来自于清华大学合作。目前来看,华卓精科光刻机相关产品风险不小,还需要在其盈利能力、规模化量产等方面多下功夫。

原标题:国产光刻机第一股暂缓审议华卓精科产品暂无量产